985考试网提供2018年中级会计职称考试的考生整理的2018年中级会计职称《财务管理》知识点(40),希望对即将参加2018年中级会计职称考试的学子提供更多参考信息,预祝大家考试能够金榜题名!

存货管理

一、存货管理的目标

存货管理的目标,就是在保证生产或销售经营需要的前提下,最大限度地降低存货成本。

存货的作用包括以下几个方面:

(1)保证生产正常进行;

(2)有利于销售;

(3)便于维持均衡生产,降低产品成本;

(4)降低存货取得成本;

(5)防止意外事件的发生。

【例题・判断题】存货管理的目标是保证生产和销售需要,增加存货储备。( )

【答案】×

【解析】存货管理的目标,就是在保证生产和销售经营需要的前提下,最大限度地降低存货成本。

【例题•多选题】存货在企业生产经营过程中所具有的作用主要有( )。

A.有利于销售

B.维持连续生产

C.降低储存成本

D.维持均衡生产

【答案】ABD

【解析】存货的存在会增加储存成本。

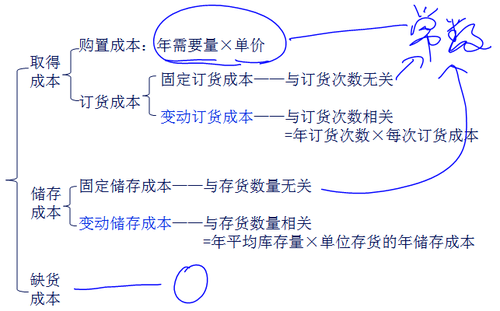

二、存货的成本

【例题•计算题】上海东方公司是亚洲地区的玻璃套装门分销商,套装门在香港生产然后运至上海。管理当局预计年度需求量为10000套。套装门购进单价为395元(包括运费,单位是人民币,下同)。与订购和储存这些套装门相关的资料如下:

(1)去年订单共22份,总处理成本13400元,其中固定成本10760元,预计未来成本性态不变。

(2)虽然对于香港原产地商品进入大陆已经免除关税,但是对于每一张订单都要经双方海关检查,其费用为280元。

(3)套装门从香港运抵上海后,接受部门要进行检查。为此雇佣一名检验人员,每月支付工资3000元,每个订单检验工作需要8小时,发生变动费用每小时2.50元。

(4)公司租借仓库来储存套装门,估计成本为每年2500元,另外加上每套门4元。

(5)在储存过程中会出现破损,估计破损成本平均每套门28.50元。

(6)占用资金利息等其他储存成本每套门20元。

【要求】

(1)计算经济批量模型中“每次订货变动成本”。

(2)计算经济批量模型中“单位变动存货储存成本”。

(3)计算经济订货批量。(后面讲)

(4)计算每年与批量相关的存货总成本。(后面讲)

【答案】

(1)每次订货成本=(13400-10760)/22+280+8×2.5=420(元)

(2)单位存货储存成本=4+28.5+20=52.50(元)

【例题•单选题】下列各项中,不属于存货储存成本的是( )。

A.存货仓储费用

B.存货破损和变质损失

C.存货储备不足而造成的损失

D.存货占用资金的应计利息

【答案】C

【解析】储存成本指为保持存货而发生的成本,包括存货占用资金所应计的利息、仓库费用、保险费用、存货破损和变质损失等等。选项C属于缺货成本,缺货成本包括材料供应中断造成的停工损失、产成品库存缺货造成的拖欠发货损失和丧失销售机会的损失及造成的商誉损失、紧急额外购入成本等。

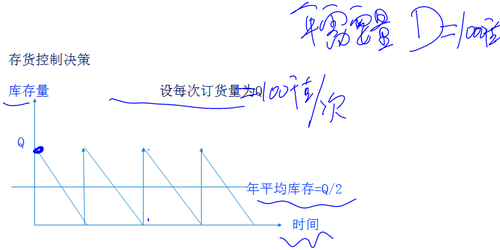

三、最优存货量的确定

(一)经济订货基本模型

1.经济订货批量的概念

使存货总成本最低的进货批量,叫做经济订货批量或经济批量。

2.经济订货批量基本模型需满足的假设前提

①存货总需求量是已知常数;

②订货提前期是常数;

③货物是一次性入库;

④单位货物成本为常数,无批量折扣;

⑤库存储存成本与库存水平呈线性关系;

⑥货物是一种独立需求的物品,不受其他货物影响。

⑦不允许缺货,既无缺货成本,TC为零

【提示】理解模型最关键的假设是①③④以及没有缺货。

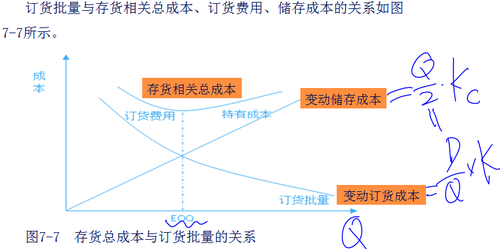

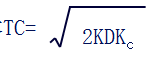

(3)基本公式

①经济订货批量: ②存货相关总成本=变动订货成本+变动储存成本

TC=K×D/Q+Q/2×KC

③最小相关总成本 【扩展】

④最佳订货次数N=D/Q*