985考试网提供2018年一级建造师考试的考生整理的2018年一级建造师考试《工程经济》讲义:等值换算,希望对即将参加2018年一级建造师考试的学子提供更多参考信息,预祝大家考试能够金榜题名!

专题1.1:技术方案财务评价的基础――等值换算

等值换算要解决一个基本的问题,就是现在你有1笔钱,数额假如说是10000元,你把钱投资出去,过了一段时间,收回投资,加入说时间是1年后,这笔钱等于多少会让你满意?

所以,等值换算是基本的投资回报计算问题。

投资10000元1年后,这笔钱等于多少会让你满意?

答案:因人而异。如果你是风险避让类型的的人,害怕承担一切投资失败的风险,他就不会选择投资这样的行为,而是选择把钱存到银行,或者借给被投资人,这时由于没有承担风险,所以要求的回报率比较低,如3%;

如果是风险偏好类型的人,愿意承担投资失败的风险,则会选择投资,但要求比较高的回报率,如10%。

所以,对于风险规避的人来说,

现在10000元=1年后的10000*(1+3%)=10300元

同样,对于风险规避的人来说,

现在10000元=1年后的10000*(1+10%)=11000元

可以看到,对于不同的投资人,同一笔钱等值的结果并不相同。想知道现在一笔钱1年后等于多少,需要知道投资主体要求的年投资回报率。

所以等值换算首先要明确的是年度回报率。

如果是借钱给企业,这种投资成为债权投资,获得的回报叫利息,回报率用利率表示,英文字母为i(P2倒数第3段利率的计算);

如果是直接投资给企业,则这种投资称为股权投资,获得的回报叫利润(分红),回报率叫基准收益率,英文字母叫ic(P27,1Z101027)

所以要进行等值换算,必须先明确投资主体是谁。

教材第1节,讲利息的计算,是站在借款方的角度,即债权投资的角度; 但是到第2节,讲技术方案的经济效果评价,则站在股权投资人的角度。

不过,两者进行等值计算的公式和方法是一致的,只是银行使用的是利率,股权投资人使用的是基准收益率。

知识点1:利率和基准收益率确定时分别受哪些因素的影响

影响利率的因素:

1.社会平均利润率。在通常情况下,平均利润率是利率的最高界限。

2.借贷资本供求。借贷资金供不应求,利率上升。

3.风险。风险越大,利率也就越高。

4.通货膨胀。通货膨胀率越高,利率越高

5.借贷期限长短。贷款期限长,利率就高;

在实际中,利率的大小往往是央行公布的,所以是已知条件。

影响基准收益率的因素:

1.资金成本。

资金成本越高,基准收益率越高;

2.机会成本。

机会成本越高,基准收益率越高;

3.投资风险

投资风险越大,基准收益率越高;

4.通货膨胀。

通货膨胀越高,基准收益率越高;

例题:下列关于利率的说法正确的是( )。

A . 利率一般情况下高于社会平均利润率

B . 受到资本市场供求关系的影响,当供大于求的时候,利率上调

C . 短期贷款因为时间短,利息少,所以贷款期限越短,利率越高

D . 通货膨胀越严重,则利率应该越高

答案:D

知识点2:银行借贷资金进行等值换算的基础――复利等值换算

当计息周期在一个以上时.就需要考虑“单利”与“复利”的问题。

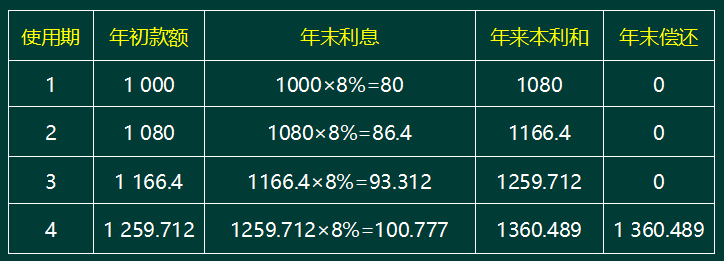

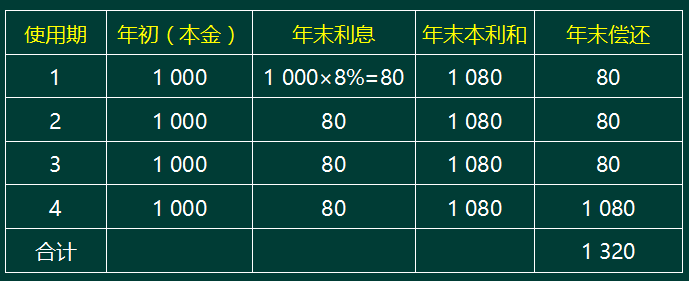

例如,某人现借得本金1000元,年利率为8%,我们知道年末产生利息80元,第一年很好算。但是在计算第二年利息时,第一年产生的80元利息是否要在第2年计算利息?

理论上有2种做法:

1 . 单利

计算利息时,仅用最初本金来计算,而不计入先前计息周期中所累积增加的利息。即通常所说的“利不生利”。

在以单利计息的情况下,总利息与本金、利率以及计息周期数成正比关系。

【2014】7.甲公司从银行借入1000万元,年利率为8%,单利计息,借期4年,到期一次还本付息,则该公司第四年末一次偿还的本利和为( )万元。

A.1360

B.1324

C.1320

D.1160

答案:C

解析:P3 考核单利与复利关系,单利方式下,利息=1000×8%×4=320万

本利和=1000+320=1320万元

单利不符合客观的经济发展规律,没有完全反映资金的时间价值,不是等值换算的方法。

2.复利

复利计算时,如果年末把利息偿还了,则计算结果等同于单利。

借款人年末把利息偿还了,对于银行来说,每年年底收到的利息,这部分利息下一年还可以借给别人获得相同的回报,所以对银行来说,充分获得了借贷资金的时间价值。

所以,复利计算年末偿还利息这种形式,虽然计算结果等同于单利,但其本质上属于复利,而非单利。

例题:假如借入1 000元,年利率8%,借款期为4年,每年复利计算并偿还利息,则4年内偿还的本利和为多少( )元

A . 1 360

B . 1 320

C . 1 380

D . 1 440

答案:B

复利计算的作用

复利计算建立了等值换算的基本方法,从上图可以看到,对于这笔借贷资金,现在1000元和4年后的1360元是等值的。

单笔资金的等值换算比较简单,如果涉及多笔借贷资金同时换算,则问题会变的复杂。这时,首先要解决的是,多笔资金如何正确表示的问题。

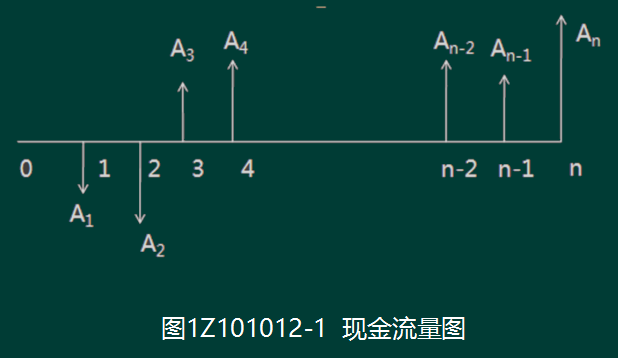

知识点3:多笔现金流入(收到还款/收入)和现金流出(借出资金/投资、成本)的表示方法――现金流量图

现金流量图是简化表示现金流的一种方法,与之对应的是现金流量表(P43.第4节第1小节)

1.以横轴为时间轴,向右延伸表示时间的延续,轴上每一刻度表示一个时间单位,可取年、半年、季或月等;0表示时间序列的起点。时间轴上的点通常表示的是该时间单位末的时点。

2.站在投资者的角度绘制箭线的方向。在横轴上方的箭线表示现金流入,即表示收益;在横轴下方的箭线表示现金流出,即表示费用。

3.箭线长短和数额大小并不成比例,只要能适当体现数值的差异即可,现金流数额大小在各箭线上方(或下方)注明。

4.箭线与时间轴的交点即为该笔现金流发生的时间。

现金流量的三要素,即:现金流量的大小、方向、作用点。(只有知道这三个因素,才能准确的在现金流量图上绘出该现金流)。

【2013】考题:关于现金流量绘图规则的说法,正确的有( ).

A .箭线长短要能适当体现各时点现金流量数值大小的差异

B .箭线与时间轴的交点表示现金流量发生的时点

C.横轴是时间,向右延伸表示时间的延续

D .现金流量的性质对不同的人而言是相同的

E .时间轴上的点通常表示该时间单位的起始时点

答案:ABC

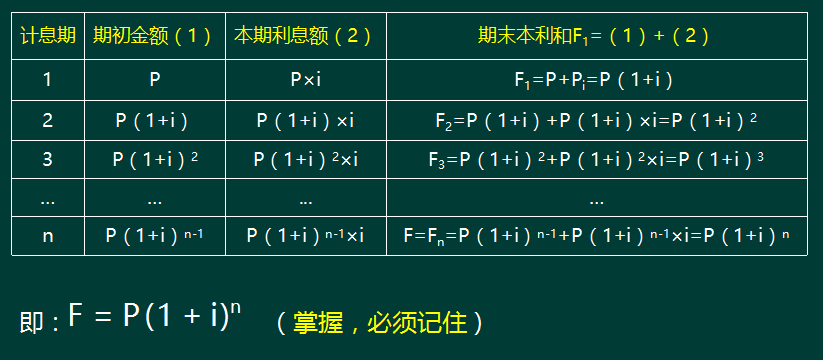

知识点4:基本的资金等值计算公式

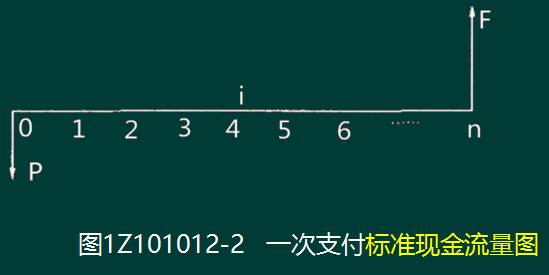

1、一次支付现金流

在最基本的现金流量图中,有两个最基本的时点0点和n期末。0点的价值叫P,现值,n期末的价值叫F,终值。已知现值求终值,类似于复利计算的过程。

例如:

某人借款10 000元,年复利率i=10%,试问5年末连本带利一次需偿还若干?

F=P(1+i)n=1000×1.61051=1610.51万元

F=P(1+i)n也可以写成:

F=P(F/P,i,n) (1Z101012-2)

括号内斜线上的符号表示所求的未知数,斜线下的符号表示已知数,(F/P,i,n)表示在已知P,i和n的情况下求解F的值。

在F=P(1+i)n的公式中,我们建立了最基本的,也是最重要的,现在和未来资金的时间等值关系 。

应用本公式要满足一个基本条件,即P发生在起点,即0点,F发生在n期的期末。

这个公式要灵活运用,P和F的位置是相对的,随着P和F位置的变化,n的数值发生变化。

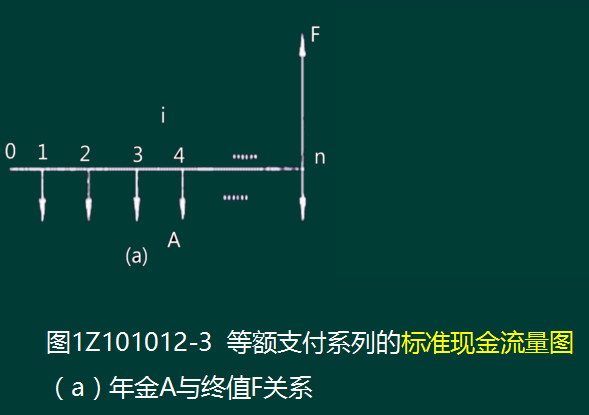

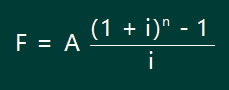

如果多次支付现金流量是连续的,且数额相等,即:=A=常数t=1,2,3…n ,我们称A为年金。

年金是发生在(或折算为)某一特定时间序列各计息期末(不包括零期)的等额资金序列的价值。

这时候,就不用逐个折现了,直接用公式。

3.年金终值计算(已知A,求F)

使用这个公式,A必须发生在每期的期末,F发生在n期期末。

资金等值计算,建立了P、A、F之间的相互等值换算关系,共有6个公式。但基本公式只有2个,即:

例题:期望5年内每年年末从银行提款10 000元,年利率为10%,按复利计,期初应存入银行( )元。

A . 37 908

B . 38 037

C . 39 025

D . 50 000

答案:A

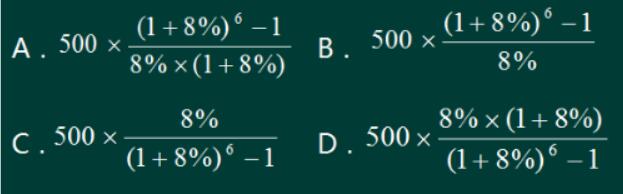

32.某投资者6年内每年年末投资500万元。若基准收益率为8%,复利利息,则6年末可一次性回收的本利和为( )万元。

知识点5:非标准的现金流量模型如何转化使用等值计算公式?

非标准的现金流量模型,直接利用公式,算出的是错误的结果。必须经过灵活的转化。有以下几种情况:

1、现金流量发生在年初,而非年末;

如下例题:某企业从银行借款48万元,期限为6年,利率为12%,该企业每年年初应等额偿还( )万元。

解决此类问题,必须先画出现金流量图,分析后写出计算公式,然后计算。

2、现金流量需要构造标准的现金流量模型。

例如:【2015】某企业第1年年初和第1年年末分别向银行借款30万元,年利率均为10%,复利计息,第3~5年年末等额本息偿还全部借款。则每年年末应偿还金额为( )。

A.20.94 B.23.03

C.27.87 D.31.57

答案:D

【习题集】11.某企业拟实施一项技术方案,预计2年后该技术方案投人运营并获利,技术方案运营期为10年,各年净收益为500万元,每年净收益的80%可用于偿还贷款。银行贷款年利率为6%,复利计息,借款期限为6年。如运营期各年年初还款,该企业期初最大贷款额度为( )。

A.1589万元

B.1685万元

C.1855万元

D.1976万元

答案:A

知识点6:名义利率和实际利率的相互转化

什么是名义利率?

名义利率是没考虑计息周期长短的利率,一般指的是名义年利率,如题目告诉你年利率为12%,在不知道计息周期的情况下,这个利率就是名义利率。

当计息周期刚好为1年时,名义年利率和实际年利率相等。

一、名义利率的计算

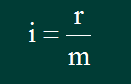

所谓名义利率r是指计息周期利率,乘以1年内的计息周期数m所得的年利率。即:

r=i*m (1Z101013-1)

计算名义利率与单利的计算相同。通常所说的年利率都是名义利率。

二、有效利率的计算

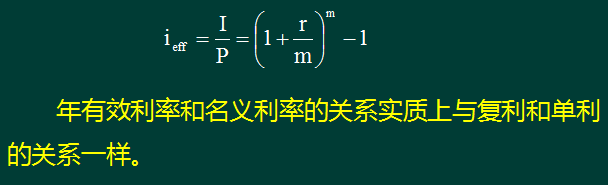

有效利率是指资金在计息中所发生的实际利率,包括计息周期有效利率和年有效利率两种情况。

1.计息周期有效利率的计算

二、有效利率的计算

2.年有效利率的计算

若用计息周期利率来计算年有效利率,并将年内的利息再生因素考虑进去,这时所得的年利率称为年有效利率(又称年实际利率),计算过程等同于复利计算。

名义利率和实际(有效)利率的关系总结:

名义单利算名义;(已知年利率,指的是年度的名义利率,这时要用单利的方法计算季度、月度的名义利率)

算后名义等实际;(计算所得的月度的名义利率就等于月度的实际利率)

实际复利算实际。(反过来,知道了实际月度利率,再用复利的方法计算年度的实际利率)

举例:

如已知年利率=12%,按季度计息,求季度利率和年实际利率;

名义单利算名义,则F=P(1+12%)=P(1+4*3%), 即季度利率为3%;

算后名义等实际,则3%既是季度的名义利率,也是季度的有效利率;

实际复利算实际,年度的实际利率用复利方式计算:

I=(1+3%)4-1=12.55%,

每年内计息周期越多,实际利率与名义利率相差越大;

某借款年利率为8%,半年复利计息一次,则该借款年有效利率比名义利率高( )。

A.0.16%

B.1.25%

C.4.16%

D.0.64%

答案:A

解析:使用计算实际利率的公式,(1+4%)2-1=8.16%,比8%大0.16%。参考教材P8;

【2014】69.关于年有效利率的说法,正确的有( )。

A.当每年计息周期数大于1时,名义利率大于年有效利率

B.年有效利率比名义利率更能准确反映资金的时间价值

C.名义利率一定,计息周期越短,年有效利率与名义利率差异越小

D.名义率为r,一年内计息m次,则计息周期利率为r-m

E.当每年计息周期数等于1时,年有效利率等于名义利率

答案:BE

知识点7:如何使用收付周期的实际利率进行资金的等值计算。

任何时候,使用收付周期的实际利率进行等值计算都是对的。

【例1Z101013-2】现在存款1 000元,年利率10%,半年复利一次。问5年末存款金额为多少?

【2013】真题:某施工企业向银行借款250万元,期限2 年,年利率6 % ,半年复利利息一次.第二年付息,则到期企业需支付给银行的利息为( )万元.

A 、30.00

B 、30.45

C 、30.90

D 、31.38

答案: D

【例1Z101013-3】每半年内存款1 000元,年利率8%,每季复利一次。问五年末存款金额为多少?

收付周期实际利率=(1+2%)2-1=4.04%

F=1000(F/A,4.04%,2×5)=1000×12.029=12 029元

总结

由于资金时间价值的存在,为了进行不同时点资金的加减,必须把不同时点的资金换算到同一个时点。

等值换算分为借贷资金和股权投资资金,两者使用的回报率大小不一样,名称不一样,但是计算公式完全相同。

等值换算有2个基本公式;掌握2个,可以推导另外4个。

资金等值计算时,利率是关键的因素,必须使用收付周期实际利率进行计算。如果题目告诉的是名义利率,还要先把名义利率转化为收付周期实际利率。